Resumen anual de hipotecas 2025

El mercado hipotecario en 2025 ha avanzado entre rumores, incertidumbre y una vigilancia constante de lo que decide el Banco Central Europeo, que muchas veces parece el director de una orquesta donde la inflación lleva la batuta. Si bien todavía no están sobre la mesa todas las cifras que pintarán el retrato definitivo del año, cualquier observador atento puede leer entre líneas las claves de un contexto macroeconómico que condiciona, y mucho, las oportunidades para quienes sueñan con tener casa propia. Por cierto, todos los focos siguen puestos en si los tipos de interés se calman o no durante los primeros compases de 2026, aunque nadie puede jurar por adelantado lo que pasará.

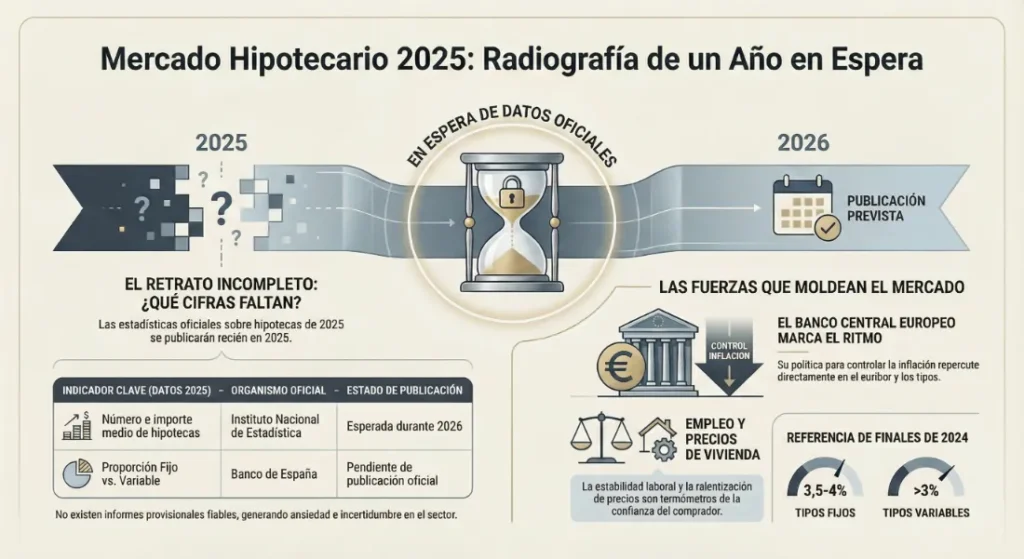

¿Qué cifras oficiales existen sobre las hipotecas de 2025?

Desde luego, quien anda pensando en comprar una casa suele preguntarse, con nervios incluidos, cómo respira el mercado. Pero claro, la espera es el pan de cada día: los números oficiales de 2025 siguen guardados bajo llave porque las instituciones responsables gustan de tomarse su tiempo para revisar y digerir cada dato antes de soltarlo al público.

El estado de los datos clave: número e importe medio

No hay manera de encontrar todavía, al menos hasta noviembre de 2025, el codiciado número total de hipotecas sobre viviendas o un importe medio fiable para este año. Los Registros de la Propiedad tardan en cocinar los informes y, como suele suceder, no es hasta bien entrado el año siguiente cuando finalmente sueltan las estadísticas definitivas, siempre con su aire de misterio.

Así que, si buscas saber exactamente cuántos préstamos se han firmado o cuál es su importe típico, prepárate para armarte de paciencia y esperar los informes oficiales de 2026. Hasta entonces ni siquiera existen aproximaciones globales serias, lo que sin duda genera cierta ansiedad en el sector.

La evolución de los tipos de interés: fijo frente a variable

El reparto entre hipotecas a tipo fijo y variable, aunque parece sólo una cifra más, ofrece una especie de ventana al alma de los consumidores y a las tácticas de los bancos. No han salido todavía los datos desglosados del 2025 y, para qué engañarnos, muchos están atentos al más mínimo movimiento.

Mirando por el retrovisor a finales de 2024, el ambiente estaba marcado por la subida de precios en los préstamos, efecto directo de las decisiones del Banco Central Europeo. Dicho de otra forma, encontrar lo siguiente no era ninguna rareza:

- Hipotecas a tipo fijo rondando o superando el 3,5 % – 4 %.

- Hipotecas a tipo variable atadas al euríbor con diferenciales que llevaban el interés final por encima del 3 %.

Para quienes esperan novedades, parece claro que las estadísticas de 2025 revelarán si el mercado se adaptó a una nueva normalidad o si, por el contrario, la estabilización y posible bajada de tipos finalmente animó otro tipo de operaciones.

¿Dónde y cuándo se publicarán los datos definitivos?

A la hora de buscar datos fiables, nada como consultar los portales de los organismos oficiales. Los procedimientos suelen ser meticulosos y, honestamente, no hay atajos para obtener la información más certera: quién publique y cuándo lo haga marca la diferencia a la hora de comprender el escenario real.

Indicadores y plazos de publicación esperados

En España, la misión de recopilar y compartir información sobre hipotecas queda en manos de dos entidades que llevan años haciéndose expertas en estas tareas. Sin embargo, cada una elige su propio calendario y tiene especialidades distintas, lo que a veces complica la experiencia para quienes necesitan orientación. Aquí tienes un resumen visual:

| Indicador clave | Organismo de publicación | Estado de los datos para 2025 |

|---|---|---|

| Número de hipotecas constituidas | Instituto Nacional de Estadística | Publicación esperada durante 2026 |

| Importe medio de las hipotecas | Instituto Nacional de Estadística | Publicación esperada durante 2026 |

| Distribución por CCAA | Instituto Nacional de Estadística | Publicación esperada durante 2026 |

| Tipos de interés medios | Banco de España | Pendiente de publicación oficial |

| Proporción fijo vs. variable | Banco de España | Pendiente de publicación oficial |

¿Es posible consultar datos provisionales?

La realidad es que, hasta ahora, no han surgido informes con detalles preliminares que permitan hacerse una idea clara del mercado hipotecario en 2025. Las instituciones públicas, amantes del control, prefieren evitar publicar números aproximados; así consiguen, en cierto modo, minimizar errores. Por eso, si buscas referencias fidedignas, lo más sensato es esperar esos informes anuales, tan esperados como la lluvia en verano.

¿Qué factores han marcado el mercado hipotecario este año?

Quizás no haya datos oficiales por ahora, pero no hace falta ser un experto para notar qué fuerzas han provocado los cambios más notables en el mercado durante 2025. Algunos elementos pesan mucho y colocan el destino de la vivienda en un escenario de expectativas para 2026.

El papel del Banco Central Europeo y la inflación

En este puzzle económico, la política monetaria del BCE ejerce un papel crucial. Este organismo, como si fuera un árbitro, decidió encarecer el acceso al dinero con el fin de controlar la inflación, lo que mantuvo a todos pendientes de cada comunicado o insinuación de un posible alivio en los tipos de interés. Todo esto repercute en el euríbor, ese termómetro al que están atadas la mayoría de hipotecas variables. Si la inflación se vuelve menos inquietante, quizás pronto veamos al BCE suavizando posturas y, como resultado, cuotas hipotecarias más manejables.

Impacto del empleo y los precios de la vivienda

No es ningún secreto que el empleo y cómo evoluciona la economía suelen ser el principal termómetro de la confianza a la hora de comprar una casa. Tener un trabajo seguro inclina la balanza a favor de animarse a pedir un préstamo y, de paso, se reduce el riesgo de impagos.

Por otro lado, los precios de la vivienda han dado señales de ralentización tras unos años de subidas rápidas pero, sinceramente, nadie habla aún de desplomes. Esta cierta estabilidad abre la puerta a nuevos compradores, sobre todo jóvenes, y crea espacio para productos novedosos como las hipotecas vinculadas a la eficiencia energética o las mixtas, que combinan parte fija y parte variable como quien mezcla ingredientes buscando la receta ideal.

Definitivamente, 2025 quedará marcado por la prudencia y la espera. Quienes piensan dar el salto a una nueva vivienda prefieren analizar bien los riesgos mientras bancos y compradores se mueven con cautela en un terreno que nadie termina de descifrar del todo. Todo el mundo está pendiente de lo que digan las estadísticas oficiales en los próximos meses, porque esos datos son la brújula para tomar decisiones importantes y, por supuesto, para visualizar mejor el punto de partida del nuevo año hipotecario en 2026.